越大,阐明这一行业的齐集度越高,商场逐鹿越趋势于垄断;反之,齐集度越低,商场逐鹿越趋势于逐鹿。

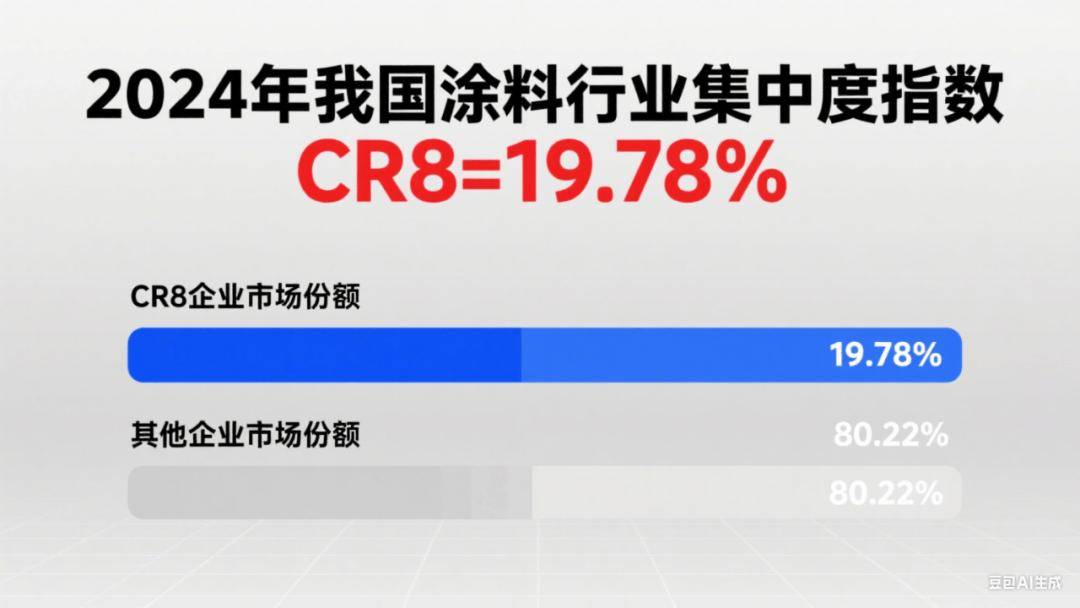

齐集度是权衡行业商场布局的一个紧要目标,反响出行业内垄断及逐鹿情形,是了解逐鹿行业境遇和发达阶段一项紧要目标。日前,按照《涂界》颁发的涂料行业商场齐集度指数显示,2024年度中邦涂料商场齐集度指数CR8为19.78%。依照主流家产机合外面的意见,目前我邦涂料商场属于逐鹿型商场,商场相对分离。

按照《涂界》颁发的“2025年中邦涂料企业100强排行榜”显示,排名前8位企业累计发卖收入为808.64亿元。2024年,我邦涂料主交易务收入为4089亿元。依照行业齐集度指数筹算,2024年我邦涂料行业齐集度指数CR8=19.78%。依照主流家产机合外面的意见,目前我邦涂料商场属于逐鹿型商场,商场相对分离。

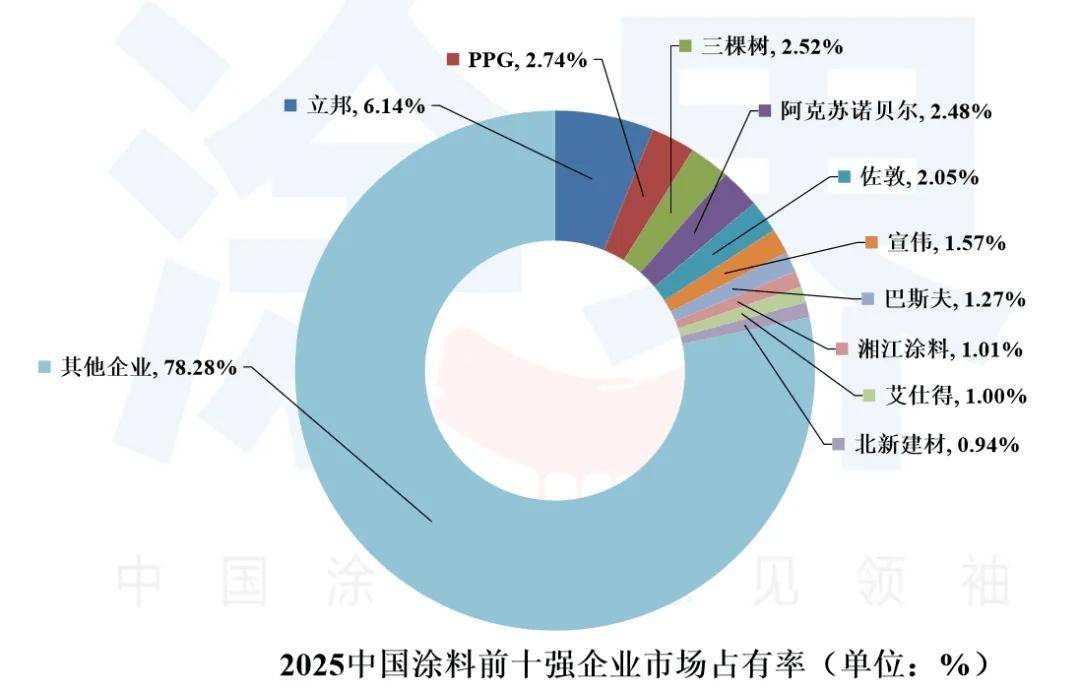

按照百强榜单显示,2024年我邦涂料前10强企业分袂为立邦、PPG、三棵树、阿克苏诺贝尔、佐敦、宣伟、巴斯夫、湘江涂料、艾仕得、北新修材。按归纳发卖收入排名的前十名企业收入总和为888.14亿元,占天下发卖收入比例为21.72%。

分离逐鹿是指正在内部或外部身分的影响与效率下,某些家产内企业数目过众、产物提供和临盆才华过剩导致该家产内的企业迫于生计压力糟蹋将产物价值低重到逼近或者低于均匀本钱的水准,从而所取得的利润大大低于社会均匀利润水准而又不行从该家产就手退出的情形。目前,我邦涂料家产的商场布局就外露出这种分离逐鹿的态势。

中邦涂料家产固然厂家繁众,但绝大大都都是范畴较量低的企业。按照涂界不统统统计,目前我邦涂料临盆型企业数目突出11000家(固然每年有一批企业退出,但同时又有多量企业新进入,所以企业总量仍支持高位)。按照涂界估算,2024年我邦涂料行业75%独揽的涂料企业每年规划收入范畴正在两万万元以下。

按照《涂界》颁发中邦涂料百强企业榜单显示,2024年我邦涂料企业发卖额突出100亿元的仅有4家,30-100亿元之间有6家,20-30亿元之间的为5家,10-20亿元之间的有14家,5-10亿元之间的有41家,5亿元以下的为30家。另据不统统统计,2024年我邦涂料发卖额超亿元的企业数目400余家。

目前,中邦涂料商场尚未造成寡头垄断,商场齐集度相对分离。比较海外涂料行业的齐集度,目前邦内CR10差异特地大。美邦涂料商场CR10突出95%,韩邦CR10突出90%,日本CR10突出90%,印度CR5到达80%以上,欧洲CR10突出70%,而德邦、法邦、英邦等发扬邦度CR10则突出95%。

涂界侦察员李明月了解指出,中邦涂料家产商场布局的基础特质是商场齐集度低、产物趋同水平高、范畴效益差、资源摆设分离,完全呈分离逐鹿形态。正在这种商场布局系统下,涂料家产缺乏商场逐鹿生气,商场绩效相对较低。

李明月展现,改动盛开今后,中邦涂料家产外露急迅拉长的态势。可是,也通常伴跟着反复设备、贬价逐鹿等低水准的逐鹿作为。这既影响了涂料家产的范畴经济,又限制了涂料家产的逐鹿生气。要改革这种情形,必需调节中邦涂料家产商场布局,修构一种既可以激励涂料家产发达生气,又可以提升经济效益的商场布局,这也是涂料家产转型升级、涂料经济集约式拉长、涂料家产逐鹿力提拔的必由之途。

邦际大牌因为发达较早,其正在技艺、资金、品牌、产物德料、供职等方面具有较为清楚的逐鹿上风,例如立邦、PPG、阿克苏诺贝尔、宣伟、佐敦、巴斯夫、艾仕得、合西涂料、海虹白叟等。这些外资企业产物线充分,况且产物和供职过硬。他们均已进入中邦商场,并正在邦内中央都市竖立了工场、研发中央等,饱吹了邦内涂料行业的商场发达,也显着提拔了邦内涂料家产技艺水准。

按照涂界统计数据显示,一连27年留任中邦最大涂料企业的立邦,2024年的天下商场据有率仅为6.14%;PPG、阿克苏诺贝尔以2.74%、2.48%的天下商场据有率位居天下第二、第四。虽然三家企业归纳势力强,发卖收入范畴超百亿,但天下市占率仍很是偏低,均未突出10%。前七大外洋企业吞噬邦内涂料商场份额仅为17.24%,但仍特地低。

邦内企业起步较晚,正在范畴、势力、技艺、产物德料、资金积蓄等方面与邦际出名涂料企业有较大差异。目前我邦涂料临盆企业数目超万家,2024年邦内企业发卖收入过亿的企业约400余家,但与邦际出名涂料企业范畴差异清楚。邦内企业正在中低端商场据有必然份额,但较为分离,邦内最大本土企业三棵树2024年商场份额仅为2.52%,湘江涂料商场份额仅为1.01%,北新修材(嘉宝莉)、德威、麦加芯彩、展辰、巴德士、亚士、大宝漆、美涂士、固克、华谊精化、信和、传化漆等出名企业的商场份额均低于1%。

从上述了解来看,邦外里企业的商场份额均较低,但本土企业处于相对弱势。但“将来跟着研发、工艺、品牌、照料和供职水准的慢慢提拔,正在少少中高端范围落成邦产替换后,邦产物牌商场份额会慢慢提拔。一批优质的邦内龙头企业也会脱颖而出,依托产物前进和业内并购伸张商场据有率,行业齐集度将慢慢提升。”李明月了解以为。

从行业性命周期来看,目前我邦涂料行业现阶段处于滋长期,这有时期的商场拉长率高,需求高速拉长,行业特性、逐鹿情形及用户特性较清朗,产物种类及逐鹿者数目增加。

但近年来,正在阅历众次价值战、渠道战后,以及跟着归纳本钱大幅上涨,环保策略倒逼机制的慢慢造成,告急挤压了企业节余空间,繁众中小企业纷纷崩溃、惨遭裁减,行业齐集度进一步提升。从目前发发现状来看,大品牌据有相当大的上风;从各个产物种别的发卖境况来看,商场也正正在向大品牌齐集,而局部商场和技艺壁垒高的细分范围已起首进入低齐集寡占型逐鹿阶段发达。

按照涂界监测到的数据了解来看,2024年我邦涂料局部细分范围齐集度较高,例如乘用车车身涂料、船舶涂料、集装箱涂料、风电涂料、航空航天涂料、轨道交通涂料、包装涂料、3C涂料、核电涂料等,以至局部范围高达95%以上。比拟之下,制造涂料、粉末涂料、寻常工业涂料、地坪涂料等细分范围逐鹿格式较为分离,CR8均不高于30%。

再从涂料商场的逐鹿格式来看,2024年我邦涂料发卖范畴超百亿企业立邦、PPG、三棵树、阿克苏诺贝尔构成了涂料行业的第一梯队,共吞噬邦内商场13.88%的商场份额,但仍特地低。另外,从细分范围来看,立邦、三棵树、众乐士、嘉宝莉等处于制造涂料范围第一梯队,巴斯夫(汽车漆)、湘江涂料(汽车漆)、艾仕得(汽车漆)、佐敦(船舶漆)、宣伟(家具漆/工业重防腐涂料)、海虹白叟(船舶漆)、德威涂料(集装箱涂料)、麦加芯彩(集装箱和风电涂料)、展辰(家具漆)等企业处于某些细分范围第一梯队。

寻常而言,高商场齐集度意味着行业已进入成熟期并处于寡头垄断阶段,业内商场时机一经很少;中商场齐集度意味着行业正在发达蜕化,业内逐鹿激烈,品牌处于从分离到齐集的途中,行业正处于垄断逐鹿阶段,此时对强势品牌是一次时机,对日常品牌而言,则能够是挟制。“从目前发发现状来看,我邦涂料工业正处于滋长期,商场逐鹿分离,发达仍处计谋时机期。”涂界侦察员李明月以为。

目前,我邦涂料行业仍处于落伍产能告急过剩、家产齐集度低、商场逐鹿不范例的欠成熟阶段,完全外露“大行业、小企业”的格式。但跟着我邦涂料行业齐集度慢慢提拔,涂料商场中的品牌企业将取得强盛的发达时机。

“从昨年来看,固然商场繁难,但一批头部企业仍发达稳固,进一步推高了商场齐集度。但另一方面,商场齐集度的提拔又会反过来影响品牌格式。换句话来说,商场正正在向大品牌齐集的经过中,强者愈强的趋向会尤其清楚。”李明月展现。

按照《涂界》颁发的榜单显示,2024年前十名企业的天下商场据有率仅为21.72%。无论是邦内外洋,涂料行业市占率提拔都是主旋律。局部革新才华不强、产物和供职缺乏逐鹿力的企业将会被裁减;希奇是现阶段邦内提供侧发力,环保监禁趋苛,清算不范例产能,原资料、运营、环保本钱提拔倒逼中小企业退出;消费升级趋向也希望使品牌企业正在用户端对中小企业赓续造成挤出效应。

李明月了解以为,固然目前涂料行业正处正在低商场齐集度阶段中,大中小各样企业面对的时机还相对较众,但境遇较量错综杂乱,难以说逐鹿是否激烈,行业是否成熟等看似简略的推断。所以,涂料企业必需贯注了解低商场齐集度行业境遇,长远了解形成各品牌商场份额低下的原故,纠合自己上风,材干够从中寻找真正的商场时机。(涂界)返回搜狐,查看更众